De nieuwe MiFID-richtlijn inzake beleggersbescherming verplicht de banken om hun klanten een overzicht te geven van alle kosten en taksen verbonden een hun portefeuille. De totale kost moet uitgedrukt worden in een percentage en in een absoluut bedrag.

Wij zijn ervan overtuigd dat deze wijziging de belangen van de kritische belegger ten goede zal komen. Eindelijk krijgt hij een duidelijke kijk op de kosten en zal hij beheerders beter kunnen vergelijken.

In het verleden werden beleggers vaak verleid door een lage zichtbare beheerscommissie. Hij was echter niet op de hoogte dat dit slechts het topje van de ijsberg was. Veel kosten bleven verborgen onder het wateroppervlak.

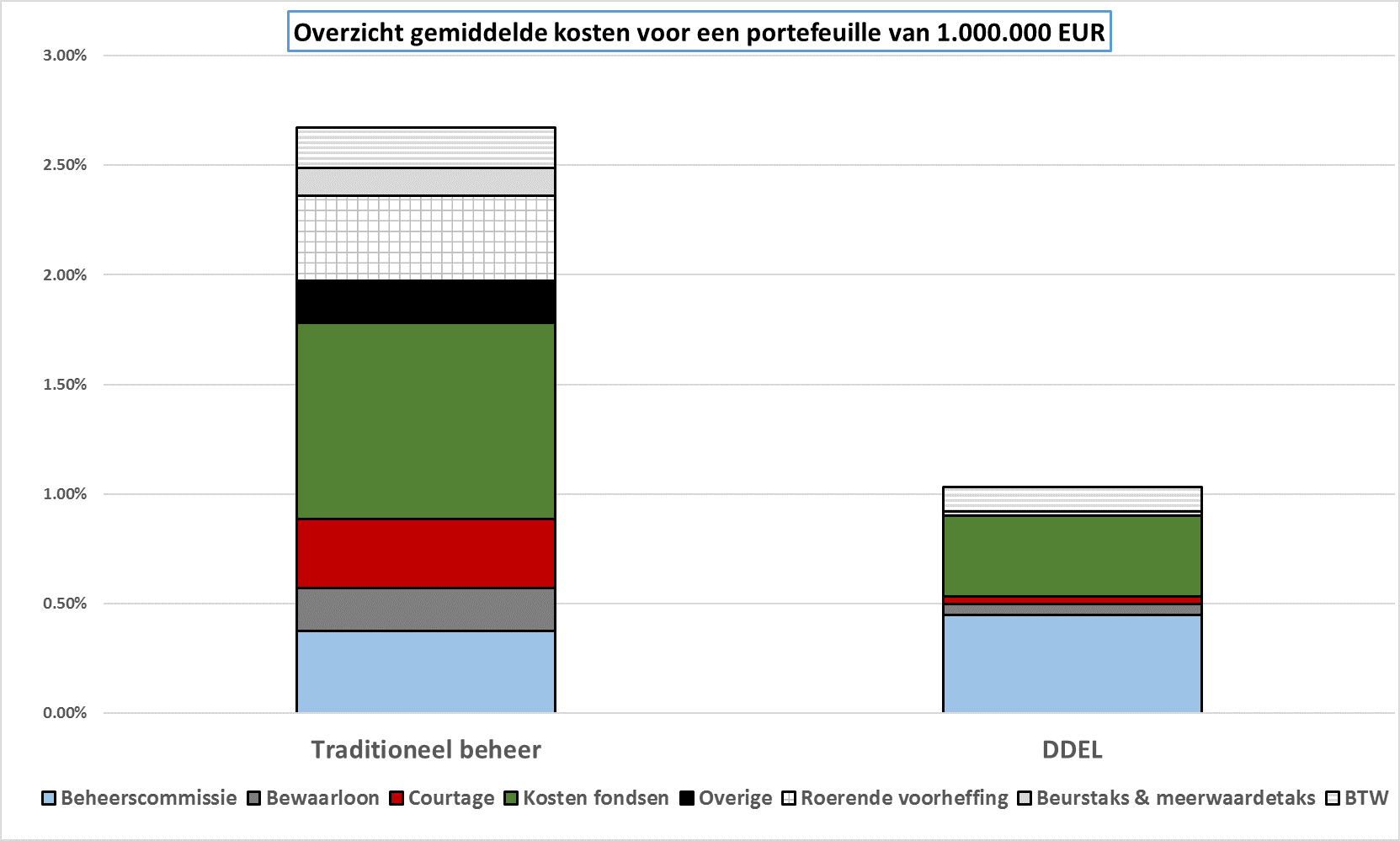

Wat zijn de kosten die traditioneel verband houden met het beheren van een portfolio:

Hoeveel bedragen de kosten bij DDEL Portfolio Solution?

DDEL ontvangt jaarlijks een beheervergoeding van 0,25% op de tegoeden onder beheer boven 1 miljoen EUR en 0,45% op tegoeden onder 1 miljoen EUR (excl. BTW).

De depotbank ontvangt jaarlijks een bewaarloon van 0,05% of 0,10% (excl. BTW) en de transactiekost is maximaal 80 EUR. Er worden geen instap- of uitstapkosten aangerekend.

De fondsbeheerder wordt vergoed via de “lopende kosten” van de fondsen. Deze variëren van 0,25% tot 0,43% (incl. BTW).

Om onze kosten te illustreren, vergelijken we de kosten voor onze klanten met een realistische inschatting van de kosten van een traditioneel beheerde portefeuille (actief beheer).

Hoe slaagt DDEL erin om veel goedkoper te zijn dan een Private Bank?

Is het prijsverschil gerechtvaardigd?

Neen. Als de beste beheerder hoge kosten aanrekent zal het eindresultaat voor de klant middelmatig blijven.

Het is niet normaal dat de klant na kosten en inflatie amper iets overhoudt van het initieel rendement. Hij is tenslotte degene die het risico neemt. De financiële industrie laat amper iets over van het te verwachten nettorendement. Om dit te verdoezelen wordt de klant wel in de watten gelegd met diensten en evenementen waar hij eigenlijk niet om heeft gevraagd. De essentie van vermogensbeheer is vaak ver zoek.

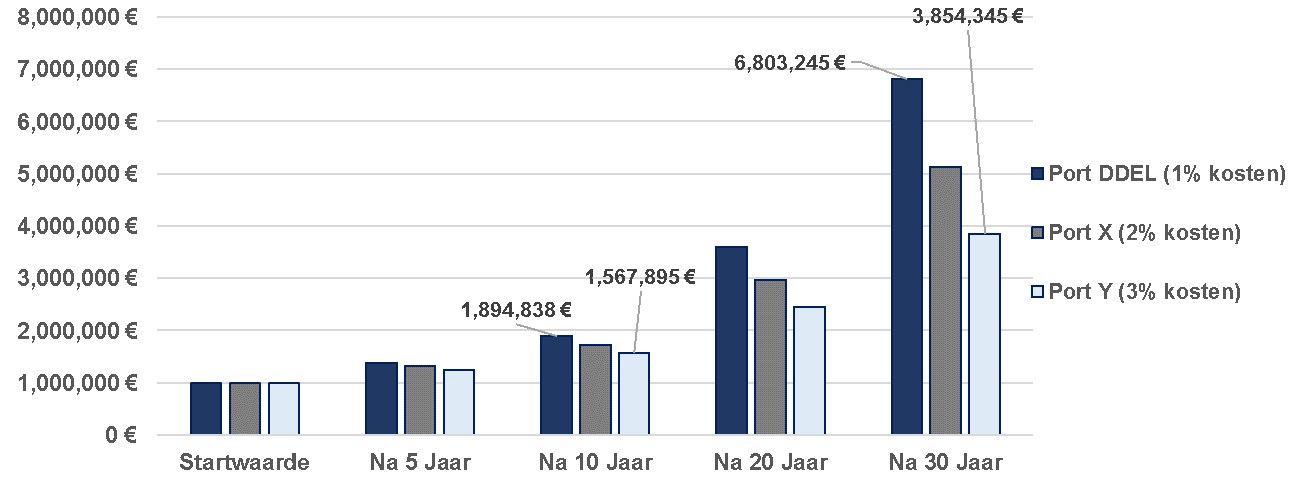

Wat is de impact van kosten op de te verwachten rendementen van uw portefeuille?

Op lange termijn is de impact van de kosten rampzalig.

Om dit te illustreren gaan we uit van een door DDEL beheerde portefeuille die voor 50% uit aandelen en 50% uit obligaties bestaat. Op basis van historische cijfers mag men voor dit risicoprofiel op lange termijn jaarlijks gemiddeld een netto rendement van 6,6% verwachten.

Conclusie

De belegger die de moeite heeft genomen om de kosten van zijn portefeuille te analyseren, zal begrijpen dat de evenementen van zijn bankier hem veel geld kosten. Hij zal beseffen dat hij voor dat geld elk jaar met zijn echte vrienden op een exotische golfvakantie was kunnen gaan…

{kind=link}

{kind=link}