Voilà une question simple dont la réponse doit être nuancée. Pour cadrer ce vieux débat, nous avons choisi comme point de comparaison la moyenne belge des prix des maisons depuis 1975 (les chiffres n’existent pas pour les années antérieures). Pour que la comparaison soit pertinente, nous considérons que l’immeuble a été financé sur fonds propres et qu’il est habité par le propriétaire. Nous avons pu combiner ces données avec l’évolution d’autres classes d’actifs dont nous disposions les données sur la même période.

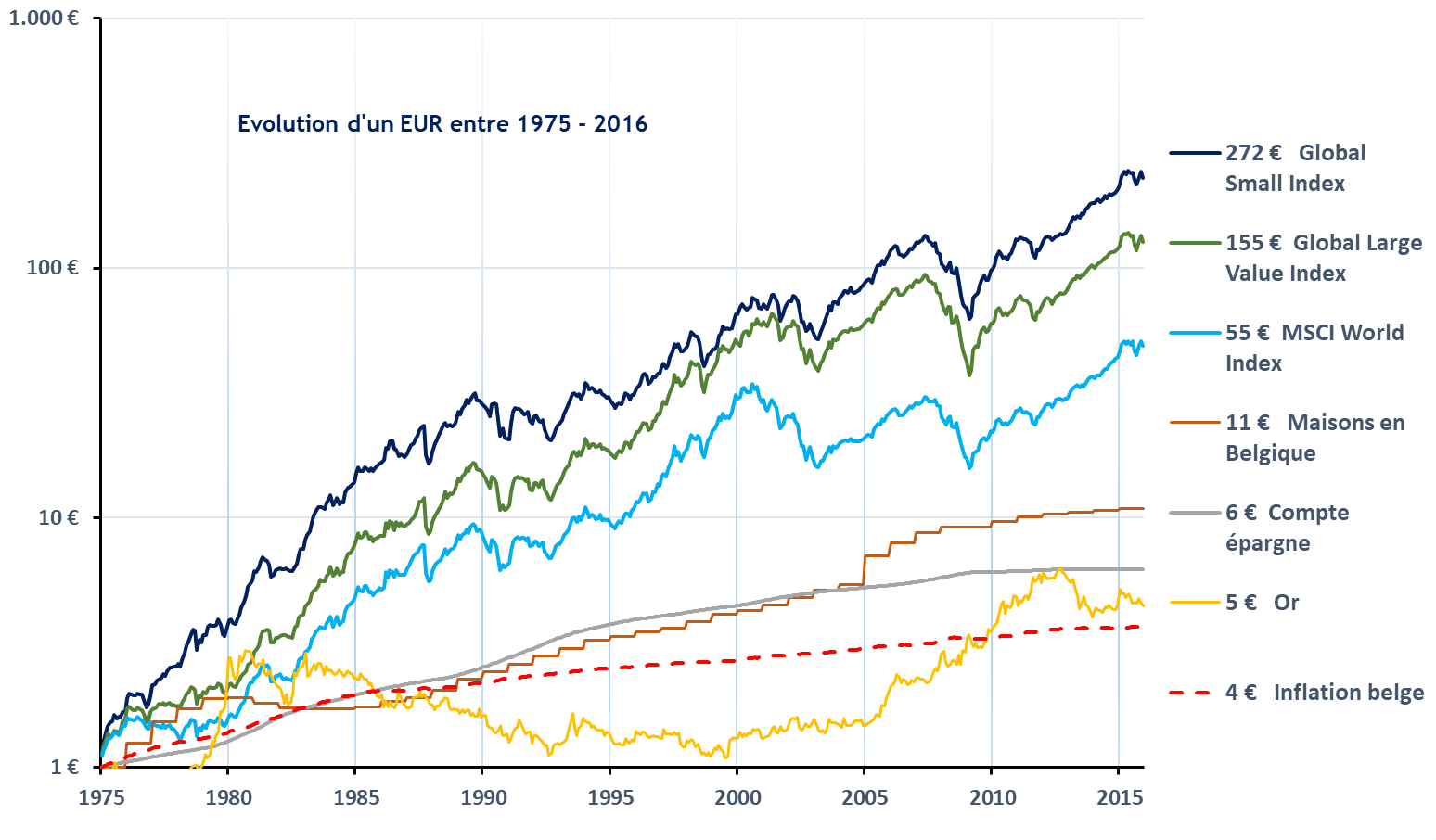

Au niveau des performances, la comparaison graphique ci-dessous est assez éloquente : En 40 ans, un euro devient 11 € pour celui qui a investi dans l’immobilier. Il devient 55 € pour celui qui a investi dans le marché mondial des actions. Ce même euro devient respectivement 155 euros voire 272 euros s’il est investi dans des actions de type “value” ou “small”…

Même si sur la période, l’évolution des prix des maisons familiales est moins spectaculaire que d’autres classes d’actifs, l’investissement immobilier bénéficie cependant d’indéniables atouts :

A l’inverse, détenir un bien immobilier implique des frais et des taxes que ne subissent pas spécialement les autres classes d’actifs :

Ces impôts et frais (non répercutés dans le graphe ci-dessus) sont clairement moindres voire inexistants dans les autres classes d’actifs. Ils contribuent à influencer négativement le rendement à long terme…

Sans rentrer plus loin dans la comparaison, nous pourrions conclure qu’investir dans l’immobilier sur fonds propres n’est certainement pas l’investissement le plus performant. Surtout si l’investisseur a un horizon de temps long…

A l’inverse, acquérir un immeuble financé par un crédit peut dans certains cas se révéler être une opération financièrement intéressante. Faut-il encore avoir une capacité d’emprunt suffisante… et vouloir courir le risque d’un vide locatif voire, pire, un mauvais payeur…si le bien est donné en location.

{kind=link}